简单意思就是:重新整合负债—重新洗牌组合一套能够让负债人-收支平衡的良性还款帐户结构

1、首先名下必须有房产,且属于可入市交易变现的国有土地产权性质,那种集体用地性质自建房基本就被pass,因为机构银行是不会受理

区分一下房产金融属性的边界

2、通过抵押将房产价值变现,可平掉现有的信用负债&甚至外部的私人欠款之类

3、房产抵押贷款,还款方式相对灵活期限较长,关键综合利率性价比最高且对于机构银行而言较信贷相比风险最低,所以一般给到政策可沟通性强

以广州为例参考,期限一般可选3-30年

年化利率一般在3-4%

先息&等额&循环随借都有可选择

这里普及一下,抵押只不过将名下金融产权属性备案到机构银行,但依然保留房子居住属性

本质上咱们住房按揭贷款一样属于抵押形式

只是发放的贷款用途方式不一而已

其实房贷如果长时间恶意逾期不归未还

银行一样通过合规发拍形式进行收回本金

4、资产负债率最好不超60%!

什么意思呢,就好比如说:

你现在征信体现信用负债加起来

最好不能超房产评估价值60%

那么如果目前名下所在商品房

还有按揭、或者他行一押,甚至二押债权存在

假设按照市场正常7成评估空间价值递减

如果净资产价值连20W额度空间价值都无

一般涉及过桥及其他相关沉没成本

递减原有负债之后、没有什么到手现金流

基本上接来也没意义,而且转不动

容易坏帐在手里,甚至资产不抵债

有一定的信用负债

但征信整体基本面不算太恶劣

有一定稳定收入来源,

近半年申请查询次数不多、信用卡使用率不高

可能就不满原在途部分期限短且高息

这类其实可通过自身基本资助条件,还是可以匹配沟通做到一些较低息的银行信贷,进行部份置换

不需要走到过桥垫资这一部份环节结清再养征信,这一部份成本也能省下来也当交几个月房租,而且周期短高效换来自己所需

就是当前信用负债很高、信用卡刷爆、在途网贷消金笔数多、近半年申请查询爆等问题,已经无法再新增其他额度资金,随时面临信用崩盘的债务危机

这时候如果有头铁第三方愿意冒风险出资接盘

将你名下所有的负债结清,再帮你养好征信

重新调整规划还款结构优化、拉长还款期限

以达收支平衡

四、一般需要什么条件?

举个例子,以广州为参考

假设你公积金基数1W,额度一般可融基数150倍

即总的信用负债?1W*150≤70%

一般超过负债比70%

如果无其他亮点,如资产、个税收入之类

基本都难接de动

了解清楚前言提及因素

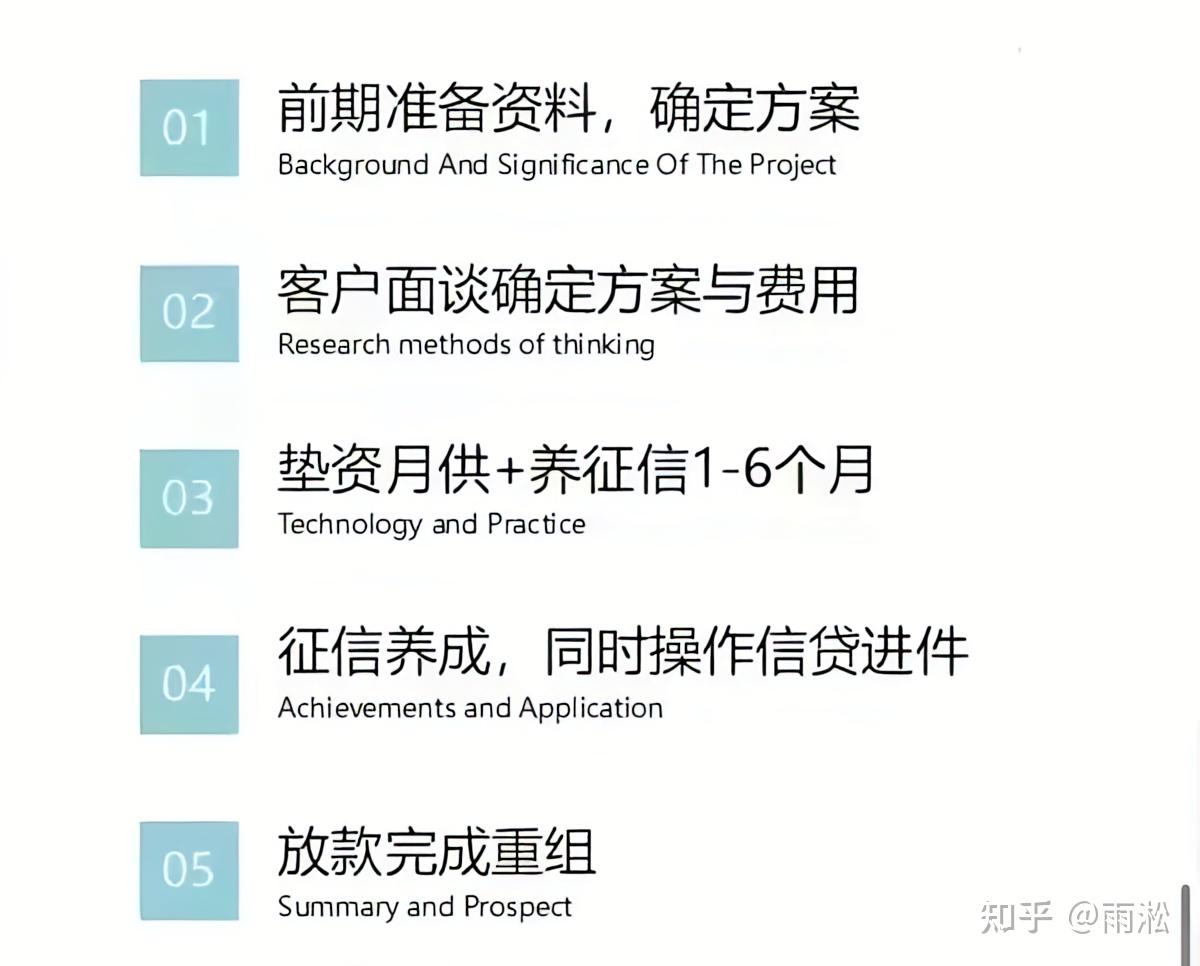

那么重组具体怎么操作流程呢?

A.前期初筛:通过复核个人征信以及个税公积金相关所需材料评估是否能接盘,在一定可控范围内

B.初筛通过:才是落实确认养护征信周期,以及后端能具体落地什么银行方案,并发能最高可操作多少信用额度空间,那么风控对比当下信用已有负债基础递减,确认99.99%稳定且有绝对容错空间情况下,能安全收回本金才愿意接盘

C.确认方案:初筛通过之后,基本面谈沟通根据当事人实际需求,是希望平债置换还是平债置换后能释放更多现金流做备用周转,确定相关养护周期、细节、确认需求 确认最终适合重组方案

D.风控复核:方案确认之后,就是风控终审复核面谈,过程中发现有不良嗜好、甚至一副高傲不配合的情况一样也会pass,毕竟人家是金主爸爸,冒风险接盘解决债务危机,得理清位置角度

E.征信养护:配合推动-协助出资平债结清养护

F.贷后管理:养护周期,同步并发落地银行批核,完件结算-回收本金&委托相关fei用

整体重组闭环逻辑综上所提的内容

总结:重组只是其中一种形式之一,它不是绝对,但对于月供供压力大的可能潜在优化内需

重组背后对应满足的主体

其实就是银行贷款政策门槛

自然一少部份人能满足

但并非所有人都能满足,金字塔原理

不管以什么类型的重组形式

重组结构优化的确能降低自身的月供

但他只能给你一定时间&空间盘活自己

过去因某些原因犯错已透支负债,本身是要面对的事实,是抹不去的,不能忘本,欠款终究还是还

自律规划财务,提高自身正向收入才是硬道理

我是雨淞

不是每一种观点,都能成为你的焦点

感谢阅读 祝大家龙年万事顺心,行运一条龙

Copyright © 2002-2021 天辰-天辰注册伸缩门卷闸门销售站 备案号:

020-88888888